��I��ԃ�ᾀ��199 3965 5981

��I��ԃ�ᾀ��199 3965 5981 E-mail��htzx@scost.com��I��ԃ�ᾀ��199 3965 5981E-mail��htzx@scost.com

E-mail��htzx@scost.com��I��ԃ�ᾀ��199 3965 5981E-mail��htzx@scost.com

����

����

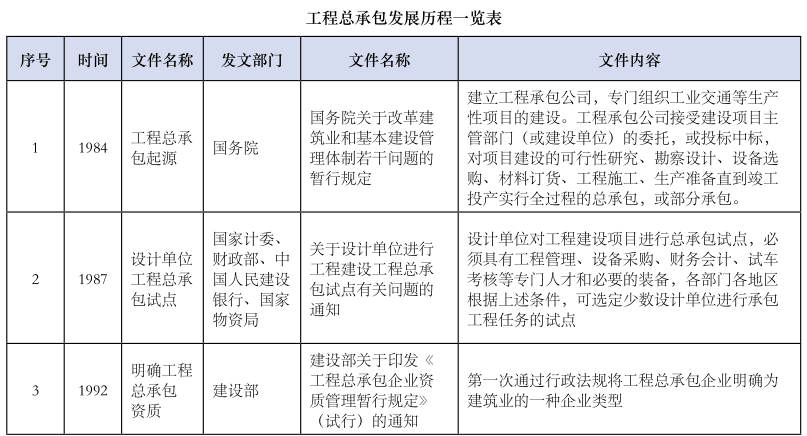

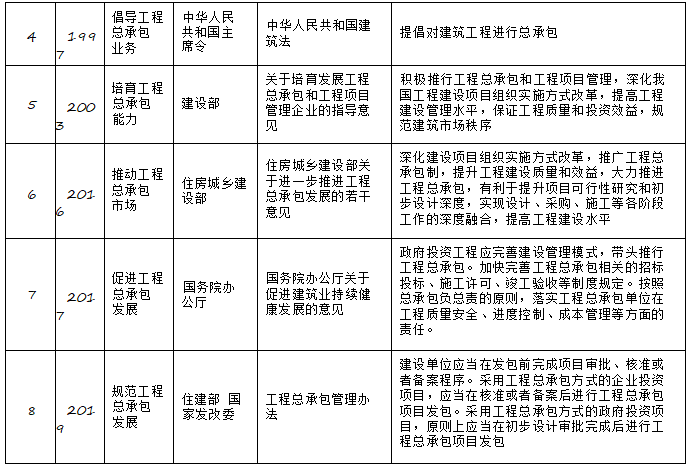

�҇����̿��а���Դ��1984�꣬����Ժ�C���ˡ�����Ժ�P�ڸĸィ���I�ͻ������O�����w�����Ɇ��}�ĕ���Ҏ���������_�������̿��а���˾�����T�M�����I��ͨ�����a�Խ��O�Ŀ����1984�굽2003�꣬����Ժ������Ӌ ί�����O����ؔ�������Ї������O�y�С��������Y����m���_���P�ļ�Ҏ���ͳ������̿��а��İlչ��2003�굽2016�깤�̿��а����ڹ��I�I��̽���Ͱlչ�����ý����I���^�ٲ��ù��̿��а�ģʽ�M�н��O��2016���S��ס�����l����ס�����l���O���P���Mһ�����M���̿��а��lչ��������Ҋ����“����O�Ŀ�M����ʩ��ʽ�ĸ�ƏV���̿��а��ƣ��������̽��O�|����Ч�棬�������M���̿��а��������������Ŀ�������о��ͳ����OӋ��ȣ����F�OӋ����ُ��ʩ���ȸ��A�ι���������ںϣ���߹��̽��Oˮƽ”����������̿��а����ڷ��ݽ����������I��ȫ��չ�_�����̿��а��M����һ�����ٰlչ�ڣ����̿��а��lչ�v��Ԕ�±���

�����P�Y�ϽyӋ��Ŀǰ�҇����̿��а��aֵռ�����I�aֵ��10%���ң��S�����ݽ����c���������I�̿��а��I�յ�ȫ���ƏV�����̿��а��I�ծaֵ���������U��

���ǣ�Ŀǰ�҇����̿��а��I���ڌ�ʩ�^���й��̿��а�ģʽ�IJ��������á��l����Ҫ�����_�����̷��������_��һϵ�І��}�����ĔMͨ�^�����̿��а����̌��`�^���еĵ��͆��}�������������m���ڹ��̿��а�����Ͷ�Y���ƞ�������ȫ�^�̹�����ԃ�wϵ�cȫ�^�̹�����ԃ�ܿ����c�����ڞ鹤�̿��а��Ľ��������m�lչ�춨���A��

���̿��а����̌��`���͆��}����

���̿��а����̌��`���͆��}�������f���ǣ��������������ɂ������_��һ����ƥ�䣬�����̿��а�ģʽ�IJ��������l�а��A�εIJ���������ԃ��λ�����Y�����������И˰l����Ҫ�����_�����̷��������_����ͬӋ�rģʽ��ƥ�䣬���w��r���£�

2.1 ���̿��а�ģʽ�IJ�����

EPC���̿��а�ģʽ�m���ڽ��OҎģ�����O�˜ʡ������������_���Ŀ��EPC���̿��а��^�e��ʩ�����а�����һ�����c����EPC���̿��а������Ŀǰ�ڳ���о��Ŀ���OҎģ�����O�˜ʡ����������Դ˞���A�����_�����̿��а���ͬ���r�����ǣ���EPC���̿��а����`�^���������Ĺ��ڽǶȌ������¼��g���¹�ˇ�����OҎģ�����O�˜ʡ������������_���Ŀ��ʩEPC���̿��а�ģʽ���Ķ��鹤�̿��а��Č�ʩ����Ͷ�Y���ƺ��Ŀ�����L�U�����Ŀ�������ʩ�γ��ϵK��

2.2 �l�а��A�εIJ�����

EPC���̿��а��ڿ���δ���͡�����δ�_������������͵������Y�ϲ�������r���M���Иˣ����ڷ����IJ�������Ͷ�Y�IJ��_��������IJ����_�����ܽoEPC���̿��а������L�U���Ķ�ʧȥEPC���̿��а��ij��Ժ����x��

��ij�k�����Ŀ������ԓ�Ŀ���ù��̿��а�ģʽ�M�н��O���И��A�Ξ�������о����ͺ�ͬӋ�rģʽ�鿂�rģʽ�����̿��а������������졢�OӋ��ʩ������ͬ�s�����|�L�U�ɳа��˳Г�����ԓ�Ŀ��ʩ�^���У��а��˰l�F���Ŀ���|��r�ܲ�䘶���L���h���^��Ͷ�˕r������߅�؉K���|��r���]�Ę����L�ȣ�������������η���r��100Ԫ/ƽ�����ӵ�200Ԫ/ƽ�ף��䘶�����������M���h���^�а��˳��ܷ���������ԓ�Ŀ���ژ�������ԭ������p�����@�Ŀ�a�����h��Ӱ��Ŀ�������ʩ��

2.3 ��ԃ��λ��ԃ�����Y��������

EPC���̿��а����Oģʽ�£����̽��O���w�ɂ��yʩ�����а�ģʽ�µ��巽؟�����w�����O��λ�������λ���OӋ��λ���O���λ��ʩ����λ���D׃������؟�����w�����O��λ��ȫ�^�̹�����ԃ��λ�����̿��а���λ�������̿��а�ģʽ�µ�����؟�����w�е�ȫ�^�̹�����ԃ��λ���d���Ŀ���O���OӋ��ԃ���И���ԃ����r��ԃ�����̱O�����Ŀ������ȫ��λ��ԃ���չ�����������Ŀǰ���̿��а��Ŀ���`�^���У��ܶ�̿��а��Ŀ��ȫ�^�̹�����ԃ��λֻ���OӋ����r���Иˡ��O�����Ŀ�����Ѓɂ������ϵĺ��νM�ϣ����ǣ����̿��а��Ŀ��ȫ�^�̹�����ԃ��λ���߂��OӋ��ԃ���И���ԃ����r��ԃ�����̱O�����Ŀ������ȫ��λ��ԃ����������ȫ�^�̹�����ԃ��λ���������Y���IJ��������e���OӋ��ԃ������ȱʧ���ǟo���鹤�̿��а��Ŀ�Č�ʩ�ṩ��Ч�ķ��յġ�

2.4 �И˰l����Ҫ�����_

���ϱ����Կ�����Ŀǰ�Ј��ϵĹ��̿��а��l����Ҫ�������Ŀ�śr���OӋ�΄Օ���ʩ�����桢�F������Ҫ�����O�䅢��Ʒ���еă�헻��헵ĽM�ϣ������@�@�c���̿��а����ڰl����Ҫ��ă��ݲ�ܴ����ڰl����Ҫ���ȱʧ���ܽo���̿��а��Ŀ�Č�ʩ�����Ŀ�����L�U����Ӌ�L�U�ͷ����L�U��ij�Ŀ����ÿ��rӋ�rģʽ�Ĺ��̿��а��Ŀ�����ڰl����Ҫ�����_���ڌ�Ӌ�r��Ӌ�J��o���Д��ͬ���r�c���H��ʩ���̃rֵ�ķ����ԣ� Ҫ���տ����D���ͬF�ж��~�M��Ӌ�㣬�@�NҪ���mȻ�Ȳ�������Ҳ���Ϸ������ǏČ�Ӌ�Ƕȁ������l����Ҫ������_�[���ڇ����Y�a��ʧ���L�U��

2.5 ���̷����IJ����_

ʩ�����а�ģʽ���̿��а�ģʽ�¹��̷����ı��_��ʽ�Dz�ͬ�ģ����wԔ�±���

���ψD���Կ�����ʩ�����а�ģʽ�¹��̷�����������������������Ρ�ʩ���OӋ�D����ͬ���ɣ����ڹ��̿��а�ģʽ�¹��̷����t�����������������OӋ�D��������OӋ�D�����ɣ����ڷ����OӋ�D���������OӋ�D���OӋ��Ȳ����g���������_����Ҫͨ�^����������������ʽ�팦���̷����M����ȱ��_�������ڹ��̌��`�У��������ڹ��̷����IJ����_������r����Ġ��h��

2.6 ��ͬӋ�rģʽ��ƥ��

������ij�����̿��а���I�ڽ����̿��а��ĿӋ�rģʽ���{�У���Ӌ�r��ʽԔ�±���

���ϱ����Կ�����ԓ��I�ڽ����̿��а��Ŀ11�������в���ģ�M���Ӌ�r���Ŀ2�������ö��~�M���¸��� 8�������ÿ��r��ʽӋ�r��1����ģ�M����c���~�M���¸�Ӌ�rģʽ��ռ���_��90.9%���ɴ˿��Կ�����Ŀǰ�Ј��Ϻܶ�̿��а�Ӌ�r��ʽ�c���̿��а��ĺ���˼�����eλ�ģ��������P�����yӋ������Ӌ�r��ʽ�eλ���¹��̿��а��Y��r��ͬ�r����r�dz��ձ飬�еij�Ͷ�Y�����_��100%����ˣ����̿��а�Ӌ�rģʽ���eλ�������Ć��}���L�U�Ƿdz���ġ�

���̿��а��Ŀ��ʩ��Ͷ�Y���ƞ�����

��ȫ�^�̹�����ԃ����Ҫ���x

���������Ĺ��̿��а����`�^���еĵ��͆��}“�������������ɂ������_��һ����ƥ��”������ԭ�����ڽ��O��λ����ԃ��λ��δ����J�R�����̿��а��cʩ�����а��ĺ��IJ��ֻ�ǰ����y��ʩ�����а�������ʽ�����̿��а��M�й������Ķ��a����һϵ�еĆ��}���@Щ���}���^���Ƽs�˹��̿��а��Ľ����lչ�����̿��а��cʩ�����а����rԔ�±���

���������̿��а��cʩ�����а��IJ��Ҋ�����̿��а�����ǰ���Y����ȵ��Ƽs������ԃ��λ����������˸��ߵ�Ҫ����Ҫ�w�F�ڽ����߄����ϼsҎ������ͬ�߄�����r�������OӋ�������И���ԃ���Ŀ������ȫ��λ��ԃ�������������y�Ć�һ����ģʽ�ѽ����ܝM�㹤�̿��а��lչ������

ס���������Ұl��ί�l���ġ����ݽ������������A�Oʩ�Ŀ���̿��а������k����Ҳ���_�����ȫ�^�̹�����ԃ������I���������ڹ��������g�����ɵȷ���Č��I֪�R�����ܘI����ί�У�ͨ�^�����а��̵ıO������������ԃ���գ������Ŀ������M���ṩ���ϣ������ڹ��̿��а��Ј��Ľ����lչ��

����ͨ�^�����̿��а����`�е��͆��}�ķ��������Y�Ϲ��̿��а�ģʽ�cʩ�����а�ģʽ�IJ����������m���ڹ��̿��а���ȫ�^�̹�����ԃ����˼·�����������c�������c��

��ˣ�ȫ�^�̹�����ԃ�c���̿��а��ǹ��̽��O�M��ģʽ�ĸ��һ�w���������y���Oģʽ�µ��巽؟�����w�D׃������؟�����w��ȫ�^�̹�����ԃ��λ�Г����̿��а��Ŀ���OӋ��ԃ���И���ԃ����r��ԃ�����̱O�����Ŀ������ȫ��λ��ԃ���չ���������Ͷ�Y���ƞ�������ȫ�^�̹�����ԃ��ͨ�^؞�����̿��а�ȫ�^�̵��OӋ��ԃ���И���ԃ����r��ԃ�����̱O�����Ŀ���������F���g�c����������ںϣ��鹤�̿��а��Ŀ��������M�ṩ���g���ϡ��M�����ϡ������Y�����ϣ���ˣ�ȫ�^�̹�����ԃ�ǹ�����ԃ�а����|���lչ����Ҫ���ϡ�

��Ͷ�Y���ƞ�������

ȫ�^�̹�����ԃ�����wϵ�о�

4.1 ȫ�^�̹�����ԃ���w˼·

����̽������Ͷ�Y���ƞ�������ȫ�^�̹�����ԃ�ڹ��̿��а��еđ��ã���Ҫ�ǻ��ڹ��̿��а����`�^���д��ڵ��������������ɂ������_��һ����ƥ��ȵ��͆��}���Ԇ��}�錧���lչ��Ŀ�ˣ����̽���m�����̿��а����c����Ͷ�Y���ƞ�������ȫ�^�̹�����ԃ��

��Ͷ�Y���ƞ�������ȫ�^�̹�����ԃ�ǻ��ڹ��̿��а����c��������Ͷ�Y���ƞ����������Ŀ�����ץ�֣��Ԍ��I���g��֧�ε�ȫ�^�̹�����ԃ���w˼·��ȫ�^�̹�����ԃ���Ճ��ݸ��w�����߄����ϼsҎ������ͬ�߄�����r�������OӋ�������И���ԃ���Ŀ������ȫ��λ��ԃ���ա�

4.2 ȫ�^�̹�����ԃ��Ҫ����

���̿��а��Ŀ��ȫ�^�̹�����ԃ������Ҫ���Թ��̿��а����c����A������ԃ���؞����I�M�й��̿��а��Ŀȫ�^�̹�����ԃ�����@��������չ�_ȫ�^�̹�����ԃ�������������Ŀ��Ξ��d�w���кϼsһ�w���������Խ����������������ЄӑBͶ�Y���������Ŀ��������������M���Ŀ�����c�Y�������

ȫ�^�̹�����ԃ������Ҫ�����Ŀ���ء������������M�ȷ������l����Ҫ���ơ��И˺ϼsҎ�����Ŀ��μ�����ރr��˵��ơ��И���ԃ����ͬ�r��ֽ⡢�OӋ�ļ������Ԍ��ˡ��M��֧�����ˡ���ͬ�r���{�����ˡ���r�ӑB�����������O��ԃ�r���������̌��顢�Y�㌏�˵ȹ������ɣ����wԔ�±���

4.3 ȫ�^�̹�����ԃ���c

4.3.1�ӏ��ϼs�߄������������ļs�L�U

���̿��а�ȫ�^�̹�����ԃ��Ҫ�������̿��а����c�M�������߄������������̿��а����̌�ʩ�^���е��ļs�L�U�����������_���l�а��A�Ρ������_���И˷����cͶ�����Y��l���������_�����̷����������O���L�U�֓��C�ơ������_���l����Ҫ��

��1�������_���l��A��

2016��ס�������P���Mһ�����M���̿��а��lչ��������Ҋ��ָ����“���O��λ���Ը����Ŀ���c���ڿ������о��������OӋ���߳����OӋ��ɺ��մ_���Ľ��OҎģ�����O�˜ʡ�Ͷ�Y���~�������|�����M��Ҫ����M�й��̿��а��Ŀ�l��”����2016�굽2021�꣬���̿��а��Ј����v�˿��к����OӋ�����OӋ��l���ĸ��N���̿��а��Ŀ���������ڿ��к����OӋ��l���Ĺ��̿��а����ڿ����Y����Ȳ��l����Ҫ�����_�Ȇ��}�������˜ʡ��Y��r��Ƞ��h���}����ˣ��m���҇�����Ĺ��̿��а��l�����h�ڳ����OӋ���M�аl���������ݽ������������A�Oʩ�Ŀ���̿��а������k����Ҳ���_�����“����Ͷ�Y�Ŀԭ�t���ڳ����OӋ������ɺ��M�й��̿��а��Ŀ�l��”��

��2�������O���L�U�֓��C��

�����ݽ������������A�Oʩ�Ŀ���̿��а������k���������l�����ߗl����ʮ��l����ʮ���l���IJ�ͬ�ǶȌ����̿��а����L�U�M���˺������䣬���̿��а��Ŀ�У����O��λ���̿��а���λ�����ӏ��L�U�����������֓��L�U����Ҫ���̲��ϡ��O�䡢�˹��r�ӣ����ҷ��ɷ�Ҏ����׃���������AҊ�ĵ��|�l�������ɿ����Լ����O��λҪ��l��׃�����a�����L�U���ں�ͬ�нY�Ϲ��̿��а��Ŀ���c�M�к������䡣

��3�������_���l����Ҫ��

�l����Ҫ���ǹ��̿��а��Ŀ�ĺ����d�w���ǰl���ˌ��ڹ�������ľ��w��ӳ���l����Ҫ��IJ����_�������������ʴ_�����܌��¹��̿��а��Ŀ�����L�U��Ͷ�Y�L�U���|���L�U���M���L�U����ˣ�ȫ�^�̹�����ԃ��λ������������팣�I���g���ݣ����l���ˏķnj��I�Ƕ������ĮaƷ�����D���錣�I�İl����Ҫ���Č��I���g�ǶȰ��ա����ݽ������������A�Oʩ�Ŀ���̿��а������k�����l����Ҫ�����������ĿĿ�ˡ��������OӋ���������g�˜ʣ��������Ŀ�ă��ݡ�������Ҏģ���˜ʡ����ܡ��|������ȫ�����s��Դ�����B�h�����o�����ڡ���յȷ����M��ϵ�y�IJ߄����������������γ��c���̿��а����c���m���ġ��l����Ҫ���Դ_���l����Ҫ��������ȫ�淴ӳ�l���ˌ��Ŀ���O�������_�����̿��а��Ŀ�������ʩ��

4.3.2 ����EPCӋ��Ӌ�r�wϵ����Ч���ƹ�����r

��1����������Ӌ��Ӌ�r�wϵ

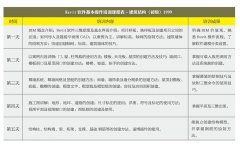

���������ݽ������������A�Oʩ�Ŀ���̿��а������k������“���O��λ���̿��а���λ�����ں�ͬ�мs�����̿��а�Ӌ��Ҏ�t��Ӌ�r��������������M���И˵��Ŀ����ͬ�r���ڳ�ָ����Ļ��A�Ϻ����_��”����2015�귿�ݽ����c���������I���_ʼ���й��̿��а������̿��а�Ӌ��Ӌ�rһֱ �ǹ��̿��а���ʹ�c���y�c�����̿��а�Ӌ��Ӌ�r��ʽ���eλ�o���̿��а�������һϵ�е��L�U����ˣ�ȫ�^�̹�����ԃ��λ���ԽY�ό��I���g������ ���������ݽ����c�������̹��̿��а�Ӌ��Ӌ�rҎ������������Ҋ�壩���Կ��r��ͬ����A���Խ��O��λ����������Ԫ���������ڿ��r��ͬ�ĔU���헹����Ŀ����wϵ�����w���£�

1�����̿��а�Ӌ��Ҏ�������ݽ������̣����w��ܽY��

2�����̿��а�Ӌ��Ҏ�������ݽ������̣����ʾ��

��2�������O�ú�ͬ�r���{����ʽ

ȫ�^�̹�����ԃ�ں�ͬ�߄��r���������O�ú�ͬ�r���{����ʽ����ͬ�r���{����ʽ����ֽY�Ϲ��̿��а����c���İl����Ҫ��Ƕ��M�к�ͬ�r���{���M�мs������Ҫ���������������棺

1������׃��������ҵķ��ɡ���Ҏ��Ҏ�º͘˜ʰl��׃��������r׃���ģ����{����ͬ�r��

2������׃������l����Ҫ��׃�����漰���OҎģ�����O�˜ʡ���������ȷ����׃�������{����ͬ�r��

3����r���ӣ����˹������σr�ӳ�����ͬ�s���ķ�����Ӱ푺�ͬ�r��r�������Ãr��ָ�����{����ͬ�r��

��3���ؘ��Y�㷽ʽ���m�����̿��а��lչ����

ȫ�^�̹�����ԃ��λ���M�й��̿��а��Y�㷽ʽ�߄��r����ע��Y�Ϲ��̿��а����c���Թ��̿��а��Ŀ�����˜�����Y������������������y��ʩ�����а���ʽ�Կ����D����Y�������������ݽ����c�������̹��̿��� ��Ӌ��Ӌ�rҎ������������Ҋ�壩���_ָ����“�����Y��r��۳������M�ú�ĺ��s��ͬ�r�ӣ��p����ͬ�r���{�������r��”��ͬ�r��ȫ�^�̹�����ԃ��λ���M�п��а����̽Y�㌏�˕r���^�e��ʩ�����а������̿��а��Y�㌏�ˑ��Pע�����ݣ�

���r�����ȃ��ݹ��������Ƿl����Ҫ����ɡ�

Ʒ�Ƙ˜ʌ��ˣ��������И��ļ�Ҫ��Ʒ�ơ����ψ�Ʒ�ơ��F����ʩƷ���M�Ќ��ȷ��������g�˜ʌ��ˣ��������И��ļ�Ҫ���g�˜ʡ��OӋ�ļ��˜ʡ����ψ˜ʡ��F����ʩ�˜ʌ��ȷ�����

�l����Ҫ��׃�������C�����r���ˡ�

5���YՓ�c���h

���̿��а���ȫ�^�̹�����ԃ���҇������I�D��������һ�w���������o��ɡ�����M���]��ȫ�^�̹�����ԃ�����̿��а��͛]���`�꣬�]�й��̿��а���ȫ�^�̹�����ԃ�͛]�����У�����ͨ�^�����̿��а����̌��`�е��͆��}�ķ��������Y�Ϲ��̿��а��cʩ�����а��IJ����������c���̿��а����c���m������Ͷ�Y���ƞ�������ȫ�^�̹�����ԃ�����w�����߄����ϼsҎ������ͬ�߄�����r�������OӋ�������И���ԃ���Ŀ������ȫ��λ��ԃ����������ȫ�^�̹�����ԃ����ģʽ���������ţ���Ͷ�Y���ƞ�����ȫ�^�̹�����ԃ�ڹ��̿��а������еđ��Ì���Ч�ؽ�Q���̿��а����̴��ڵĆ��}�����M���̿��а��Ľ��������m�lչ��

��I��ԃ�ᾀ

199-3965-5981

E-mail:htzx@scost.com